CBRE調査、実質賃料は初の4000円台到達

シービーアールイー(CBRE)が1月29日発表した主要エリアの大規模マルチテナント型物流施設の市場動向調査結果によると、2020年第4四半期(10~12月)の近畿圏における空室率は3・7%で、前期(7~9月)から0・3ポイント下がった。前期から低下したのは2四半期連続。

1坪当たりの実質賃料は1・3%上がって4020円に達し、06年第1四半期(1~3月)の調査開始以来、初の4000円台となった。

CBREは「大阪府内陸部を中心とした好立地の物件では、空室が全くない中で潜在的なニーズは強く、賃料水準は上昇基調が続いている」と指摘した。

10~12月の新規供給1棟はEC関連企業が入居して満床で完成を迎えた。20年の新規供給5棟のうち3棟が一棟借りとなり、1社当たりの契約面積は大型化しているという。

21年に開発が予定されている11棟のうち6棟は既にテナントが内定、満床になったとみられ、一棟借りを含めた大規模なニーズがマーケットをけん引している。

CBREは移転を計画する多くの企業が物件検討時期を早めており、今後も空室率は低い状態が続くと展望。同時に「(大阪府の)枚方市や交野市周辺はこの数年間に新規供給が連続しており、立地や建物スペックなどの条件によってリーシングの進捗に差が出ている」と解説した。

近畿圏の需給バランス推移(CBRE資料より引用・クリックで拡大)

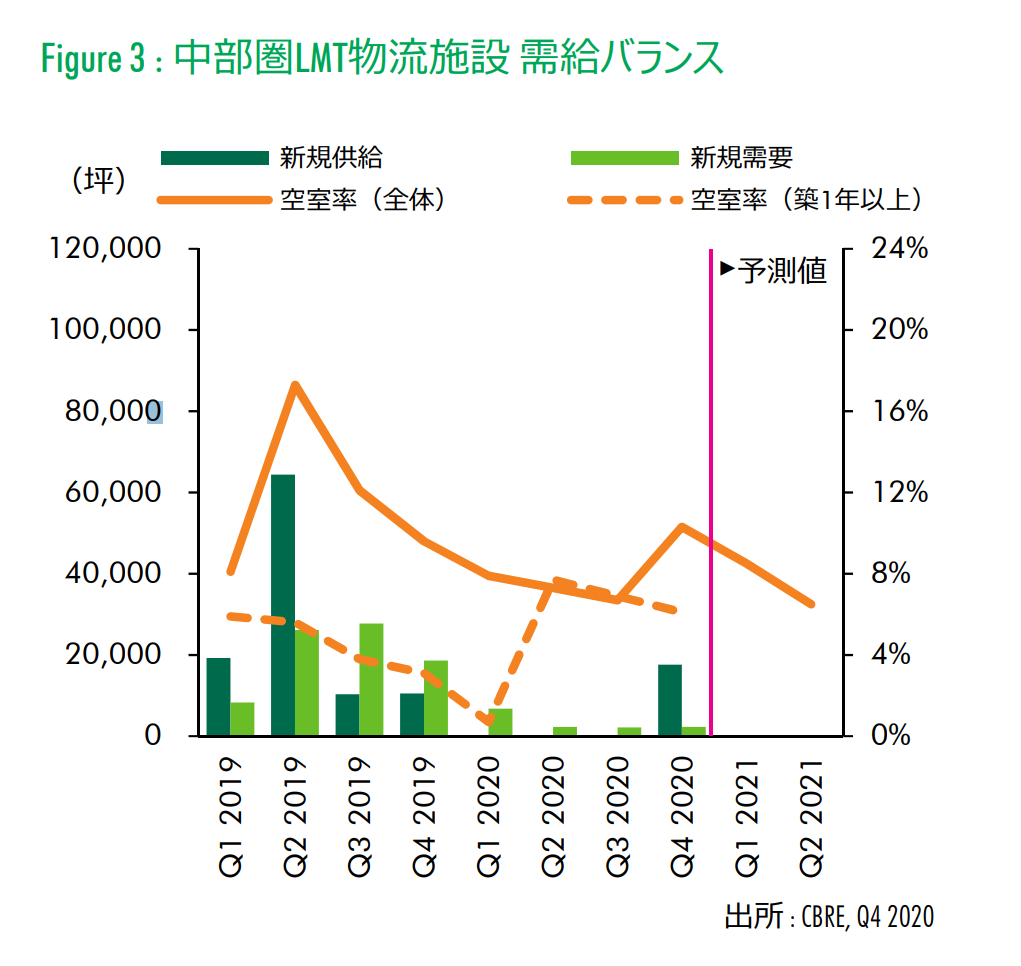

中部圏は6四半期ぶり上昇も「テナントの動き戻る」

中部圏の空室率は3・6ポイント上昇し10・3%だった。前期から上がったのは6四半期ぶり。新規供給の1棟が空室を残して完成したことが押し上げた。ただ、CBREは既存物件では複数の成約事例が見られたほか、大手ホームセンターのBTS型開発が公表されるなど「テナントの動きが戻ってきた」と前向きな見方を明らかにした。

実質賃料は横ばいの3590円だった。「小牧ICを中心とした物流企業集積地では強いニーズに対して空室がない状態が続いているため、賃料の上昇圧力が高まっている」(CBRE)という。

調査対象は近畿圏が大阪、兵庫、京都を中心に延べ床面積1万坪以上の50棟、中部圏が愛知を中心に5000坪以上の28棟。

中部圏の需給バランス推移(CBRE資料より引用・クリックで拡大)

(藤原秀行)