帝国データバンク定期調査、1~4月で予定品目が前年同期比6割増

帝国データバンクは、2024年と25年以降における食品の値上げの動向と展望・見通しについて、分析した結果を公表した。

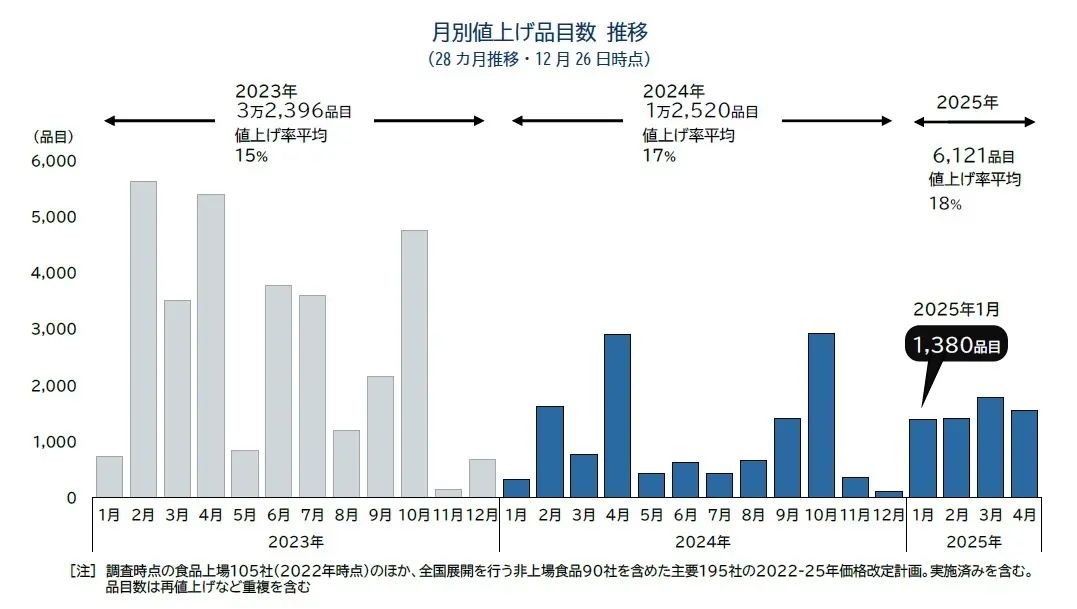

主要食品メーカー195社の発表ベースでは、24年は累計で1万2520品目に上ったが、23年比では6割減り、メーカーの値上げ「抑制」の傾向が強まっていることが分かった。一方、25年は4月までに6000品目に達する見通しで、24年の同時期と比べると6割増となっており、値上げラッシュが続く見通しになっていることが鮮明になった。

25年は年間で1.5万~2万品目に届きそうな勢いとみられ、24年を上回る可能性がある。

また、25年については、輸送コストの上昇分を価格に転嫁する「物流費」由来の値上げが78.4%となり、原材料高に続いて2番目に多かった。

調査は年内に複数回値上げを行った品目は、それぞれ別品目としてカウントした。また、値上げ率は発表時点における最大値を採用した。価格は据え置きながら内容量を減らす「実質値上げ」も対象に含めている。

24年の動向は、年初に想定した1万品目の水準を上回ったものの、バブル崩壊以後の過去30年間でも例を見ない記録的な値上げラッシュとなった23年の3万2396品目に比べればペースダウンが目立った。22~23年にかけて続いた、月間2000品目超の水準が常態化した「値上げラッシュ」は抑制された1年となった。

24年の値上げを月別に見ると、年間で最初に1000品目を超えた2月(1626品目)は、パスタソースなどパウチ食品のほか、トマトジュースなどトマト加工品で一斉に値上げとなった。4月(2897品目)は、23年10月以来6カ月ぶりに2000台を超え、ハム・ソーセージなど加工食品で一斉に値上げされた。

以降は月1000品目を下回る水準が続くなど、値上げラッシュは「ピークアウト」の兆しもみられたものの、10月には酒類・飲料を中心に年内最大となる2924品目で値上げとなったほか、11月は11カ月ぶりに単月で前年同月を上回るなど、飲食料品における値上げペースが再び加速する兆しも見られた。

総じて、前年の急激な円安進行を決定打とした原材料コスト高のほか、電気・ガス代などのエネルギーコストの高騰は一服感が出ており、年間では2022~23年に比べて大幅に抑制された水準が続いた。

また、物価上昇に賃上げペースが追いつかず、プライベートブランド(PB)製品など安価な代替製品にシフトしたり、値上げ後に購入点数を減らしたりといった「値上げ疲れ」の消費行動が出ているのを背景に、年初に多くあった本体価格の引き上げから、年後半では内容量減による価格の「据え置き・維持」へのシフトが目立つようになるなど、本体価格への転嫁には限界感も強まった。

帝国データは「人件費や包装・資材費など、原材料高以外の値上げ圧力が高まる中でも積極的な値上げがしづらい状況が続き、総じて価格設定の判断が非常に難しい1年となった」と振り返った。

一方で、トマトのほかオリーブオイルやカカオ豆、海苔、オレンジなどは天候不順を要因とした不作により価格が高騰し、チョコレートなど菓子製品では断続的な値上げが続いたほか、オレンジジュースでは休売やサイズ・容量の制限が発生するなど、原材料高の影響を大きく受けたケースもあった。

25年1~4月で値上げが決定している飲食料品は、パンのほかビールなど酒類・飲料、冷凍食品など6121品目が判明した。このうち、25年1月はパン類を中心に1380品目を数え、1月としては調査を開始した22年以降で最多となっている。

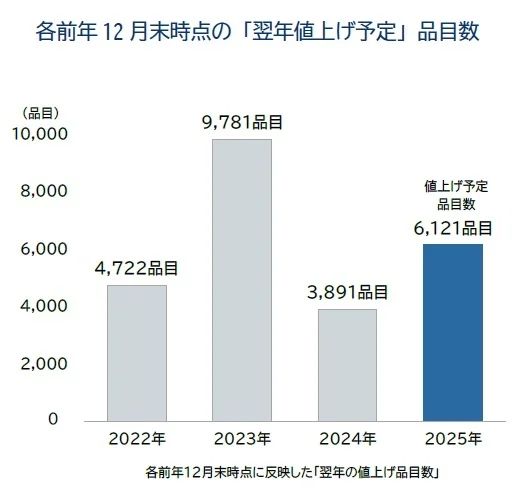

また、23年7~10月以来、約1年3カ月ぶりに4カ月連続で単月当たり1000品目を超えた。このほか、23年12月時点で判明した翌年(24年)の値上げ予定品目数が3891品目だったのに対し、25年の値上げ品目数は約6割増えており、25年春にかけて24年を上回る値上げラッシュが常態化する見通しとなっている。

1回当たりの値上げ率平均は18%となり、2024年(17%)と同等か、もしくはさらに上回る水準で推移する見通しとなった。加工食品や菓子類、酒類・飲料を中心に、20%を超える大幅な価格引き上げを行う食品が多いことも、値上げ率が高止まりした要因となっているという。

2025年1-4月間の値上げで最も多い食品分野は「加工食品」(2121品目)で、全体の約3割に到達した。弁当向け冷凍食品類のほか、チルド麺、缶詰製品など多岐にわたり、24年と同等のペースで推移している。

次いで多いのが「酒類・飲料」(1834品目)で、缶ビールのほか缶チューハイなどRTD飲料、輸入ワイン・ウイスキーなど洋酒、レギュラーコーヒー製品などが中心となっている。特にビール類は25年4月に大手4社で価格が引き上げられ、23年10月以来1年6カ月ぶりの値上げラッシュとなる。「パン」(1227品目)は25年1月に1000品目超が価格引き上げの対象となり、23年7月以来1年6カ月ぶりの値上げラッシュになる見込み。

25年の値上げは、24年のトレンドを引き継ぎ、原材料など物由来の値上げが多くを占める一方で、物流費など「サービス」価格上昇の影響を受けた値上げで拡大傾向が出ている。25年の値上げ要因のうち、最も多いものは「原材料高」(93.2%)となり、3年連続で値上げ品目全体の9割を超えた。他方で、トラックドライバーの時間外労働規制などが要因となった輸送コストの上昇分を価格に反映する「物流費」由来の値上げが78.4%、最低賃金の引き上げや定期昇給など賃上げによる影響を含む「人件費」由来の値上げが43.9%を占め、いずれも23年以降で最高値を記録した。

足元では、急激な円高が進行した年半ばまでのドル円相場が一転して円安傾向で推移し、輸入食材などを中心に値上がり圧力が高まりつつある。加えて、世界的な天候不順を背景にコーヒー豆やカカオ豆といった一部商品作物では値上がりに収束のめどが立たず、特にコーヒー製品やチョコレート菓子などでは年内に複数回の値上げが実施されるといったケースも発生した。

原材料のほか、プラ容器など包装資材を含めた物由来の値上げに加え、物流費や人件費などサービス由来のコストでも値上がりが続いており、帝国データバンクは「企業努力による製品価格引き下げや据え置きによる販売量の維持は収益面で限界に達しつつある」と指摘。

各種コスト高を背景に値上げマインドは再び高まりつつあり、特に、値上げタイミングが集中しやすい2~4月にかけて月当たり2000品目を超える値上げが見込まれ、今後の展開次第では月3000品目に達する大規模な値上げラッシュの発生も想定されるとみている。

2025年5月以降については不透明な状況だが、足元の円安傾向によって輸入品では再び調達費用の増加が想定されると分析。また、物流費のほか、24年内に実施した賃上げによる人件費増など原材料高以外の要因を背景に、粘着質な値上げトレンドの継続が見込まれるという。25年通年の値上げ品目数については、現状のペースが続いた場合24年を上回る年1.5~2万品目前後に到達する可能性があると総括している。

(藤原秀行)※いずれも帝国データバンク提供