7四半期連続で低下・CBRE調査リポート(後編)

首都圏の先進物流施設空室率、調査開始以来最低の1・1%に 年間新規需要は6割増・CBRE市場調査リポート(前編)

シービーアールイー(CBRE)は1月31日、全国の賃貸物流施設市場の動向に関するリポートを公表した。後編では近畿圏と中部圏について説明する。

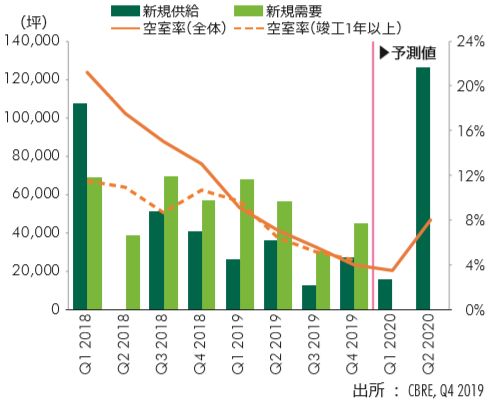

2019年第4四半期(10~12月)の大規模なマルチテナント型物流施設の平均空室率は近畿圏が4・0%で、前期(7~9月)から1・6ポイント下がった。前期を下回るのは7四半期連続で、4%台となるのは16年第2四半期以来、3年半ぶり。完成から1年以上経った物件も0・8ポイント低下し4・4%。

新規供給の2がともに満床となったほか、神戸の既存物件の空室も解消した。「内陸部では空室が全くない状態でテナントの物件選定が早まる傾向にある」(CBRE)という。湾岸部でもまとまった空室が残っているのは2棟、この先開発の計画があるのも1棟にとどまっている。

供給が抑えられ、不足感も見られる状況を背景として、坪当たり実質賃料は前期(19年7~9月)より3・0%上昇し3810円だった。

20年については、第1~2四半期(1~3、4~6月)に内陸部で完成予定の3棟はリーシングが順調で募集が完了したものもある一方、湾岸部で第2四半期に完成予定の1棟は日本最大規模を誇るためにリーシングは相応の時間を要するとみていることから、20年第2四半期時点の空室率は8%程度までアップすると予想している。

近畿圏の需給バランス推移(CBRE資料より引用)

中部圏の年間新規需要は過去最大規模

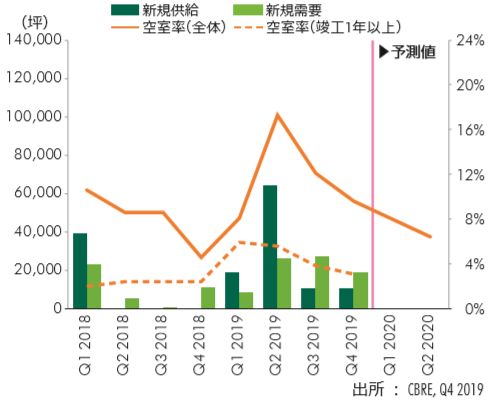

中部圏の19年第4四半期の空室率は前期から2・5ポイント下がって9・6%だった。完成した1棟が物流企業で全体を借りることになったほか、第3四半期に完成した物件で残っていた空きスペースが全て解消。2四半期連続で低下し、3四半期ぶりに10%を下回った。19年の年間ベースの新規需要は8万1000坪で、07年の調査開始以降、最大規模に達した。

半面、20、21年に見込まれる新規供給は現時点でそれぞれ1棟ずつにとどまっている。CBREは「17年からの3年間は平均して毎年5棟の供給があったことと比べると、供給は極めて限定的」と指摘。そのため、向こう2四半期の空室率は6%程度に下がるとの筋書きを描いている。完成から1年以上経過した物件も0・7ポイントダウンの3・1%となった。

実質賃料は0・6%上昇し3580円となった。「特に愛知県小牧市周辺など、旧来からの物流集積地は現状の空室がないだけでなく供給予定もないため、賃料水準が上がっている」(CBRE)という。

中部圏の需給バランス推移(CBRE資料より引用)

(藤原秀行)