年間新規需要は6割増・CBRE市場調査リポート(前編)

シービーアールイー(CBRE)は1月31日、2019年第4四半期(10~12月)の全国の賃貸物流施設市場の動向に関するリポートを公表した。このうち首都圏は前編、近畿圏と中部圏は後編でそれぞれ概要を報告する。

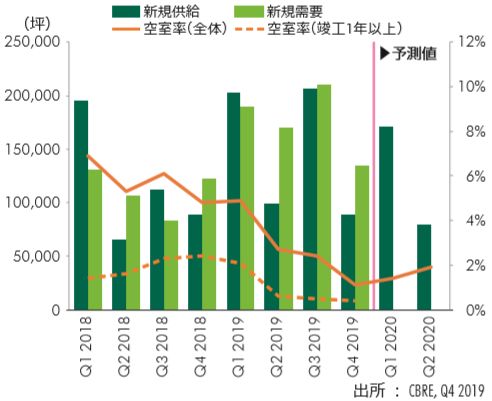

首都圏の大規模マルチテナント型物流施設の平均空室率は1・1%で、前期(7~10月)から1・3ポイント低下した。旺盛な需要が続き、同社が調査を始めた04年第1四半期以降で過去最低水準を再び更新した。

今四半期に新規供給された6棟は全て満床で稼働し、このうち5棟は入居企業が全て利用する1棟借りだった(マスターリース含む)。eコマースの成長が依然需要の牽引役で、賃借面積の約半分がeコマース関連の利用だった。

完成から1年以上経過した物件に絞ると過去最低の0・4%を記録。19年の年間新規需要は前年実績から1・6倍の70万5000坪に達した。

次の20年第1四半期(1~3月)は完成予定の7棟が抱えるスペースの7割程度で入居企業が固まっていることを踏まえ、CBREは向こう2四半期の空室率が2%程度で推移するとみている。

首都圏全体の1坪当たり実質賃料は前期(19年7~9月)比1・4%プラスとなり、伸び率が四半期ベースで08年以降の最大を記録した。

首都圏の大規模マルチテナント型施設の需給バランス(CBREリポートより引用)

圏央道、1000坪以上未確定は3棟のみ

主要4エリアの動向は以下の通り。

【東京ベイエリア】

空室率は3四半期続けて0・0%となった。CBREは「既存テナントの拡張意欲が強いため、解約区画が出ても早々に館内増床で埋まるケースが相次ぎ、外部募集に至ることはまれ」と説明。20年1~3月に完成予定の物件もテナント内定が順調に進んでいるもようで、需給逼迫の姿に変わりはない。坪当たり実質賃料は0・7%アップし7130円。19年の年間では5・3%と過去10年で最も高い伸びを示した。

【外環道エリア】

期中に完成した2棟はともに満床で、空室率は0・1%ポイント下がって1・6%だった。空室物件は依然限定的という。実質賃料は1・8%上昇し4980円。川崎市内陸部で完成した1棟が賃料水準を押し上げたという。

【国道16号エリア】

空室率は1・9ポイント低下し1・1%で、08年以降の最低を記録した。神奈川県内で完成した3棟は全て満床。19年の年間ベースで35万9000坪の新規需要が発生、こちらも過去最大となった。20年に完成する物件のスペースの約半分で既にテナントが内定していることから、今後も1%台の低水準で推移する見通しという。実質賃料は1・7%アップの4230円。特に空室が枯渇している神奈川県下は全域で賃料が上昇基調にある。

【圏央道エリア】

今期完成の1棟はテナントが既に内定したほか、既存物件でも空室解消があり、空室率は1・3ポイント低下の1・2%となった。やはり08年以降の最低値を記録した。1000坪以上入居が確定していないスペースを抱える施設は3棟のみ。隣接している国道16号エリアの需給がタイトなのに続き、「利便性の高い立地にある施設ではテナント内定が早まっている」(CBRE)という。

活発な需要をベースに、20年は供給が増えるが空室率は4%以下の水準で推移するとの見解を示した。空室が見られない地域を中心に賃料が上がっており、実質賃料は1坪当たり3380円で0・6%上昇した。

近畿圏の先進物流施設空室率、3年半ぶり4%台 7四半期連続で低下・CBRE調査リポート(後編)

(藤原秀行)