JLL調査、「低水準のまま推移」と展望

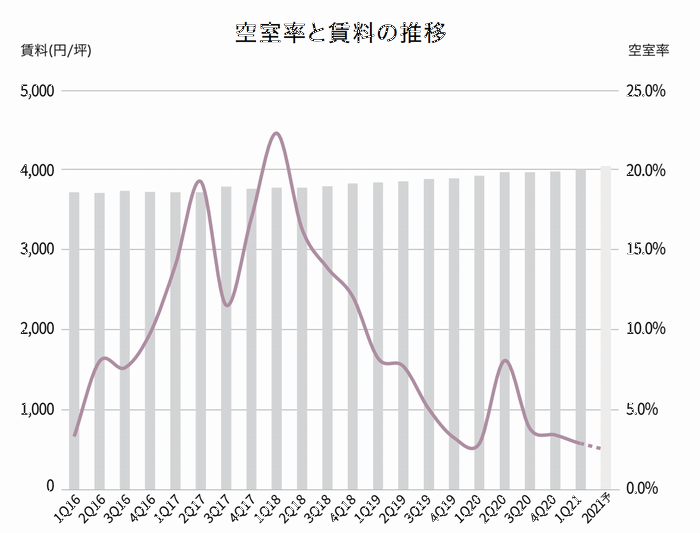

JLL(ジョーンズ ラング ラサール)が5月24日公表した2021年1~3月の大阪圏の大型賃貸物流施設市場動向によると、期末時点の空室率は2・9%だった。前期(20年10~12月)から0・5ポイント低下、前年同期比では横ばいとなった。

ベイエリアは3・1%で前期から1・9ポイント下がった半面、内陸エリアは前期の0%から2・4%に上昇した。JLLは内陸エリアについて「テナントの引き合いは多く、来期(7~9月)以降、低下に転じる可能性が高い」とみている。

1~3月の新規需要量はEC小売業や3PL事業者の需要が拡大したのを受け、25万9000平方メートルに到達。JLLは「既存物件でも空室消化が進み、新規の供給量を上回った」と指摘した。

新規供給量は3棟、24万平方メートルでストックは前期比5%増加した。

坪当たり月額賃料は1~3月末時点で4007円と、前期比0・6%、前年同期比も2・0%それぞれアップした。「新規物件の高水準な賃料により既存物件も底上げされた」(JLL)という。

ベイエリアは前期比0・1%、内陸エリアも1・4%ともに上昇した。

JLLは今後の見通しに関し「断続的に新規供給が予定されているが、テナントが内定している物件が多く、空室率は現在の低水準のまま推移する見通しであり、賃料の上昇基調が継続する可能性が高い」と展望している。

調査対象は大阪、兵庫、京都、和歌山の2府2県で2000年以降に竣工した延べ床面積5万平方メートル以上の物件。

空室率と賃料の推移(JLL資料より引用)

(藤原秀行)