CBREが市場動向分析リポート、拡張意欲は依然強いと指摘

シービーアールイー(CBRE)は10月4日、首都圏の大規模なマルチテナント型物流施設の市場動向に関するリポートを公表した。

大量供給が続く中、今後竣工する予定の物流施設の「内定率」が低下していることを受けて、テナント需要が弱含んでいるのではないかと懸念する声が関係者の一部から聞かれるようになっていることを受け、実際に需要の減退を意味しているのかどうかを検証。その結果として「需要が減退しているとは言えない」との見方を表明し、他の要素も加味した上で需要動向が変化しているかどうかを判断すべきだと慎重な対応を求めた。

テナント企業がより選別的に

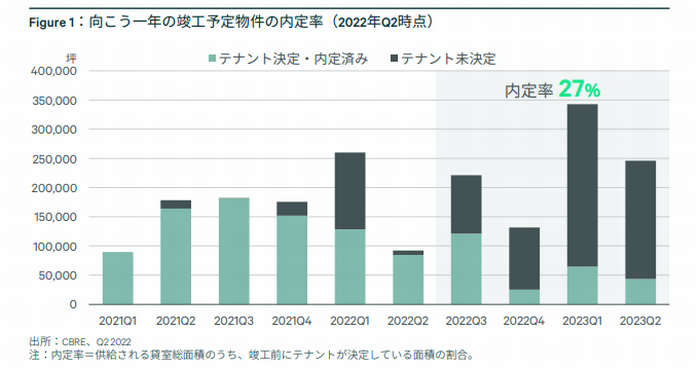

リポートは内定率について、今後竣工する物件の貸室総面積のうち、竣工前にテナントが決定している面積の割合と定義。CBREによれば、2022年第2四半期(Q2)時点で向こう1年間に竣工する予定の物件の貸室総面積は90万坪と、過去に例を見ない規模が見込まれている。一方、テナントが内定している面積は25.4万坪で、内定率は27.0%だった。

また、ある時点から1年の間に竣工する物件の内定率を、四半期ごとに計算していった場合、20年Q3に62.3%でピークとなり、その後もしばらく高い水準が続いたが、21年Q3以降は低下傾向が鮮明になっていると解説。直近3四半期はグラフで示した期間の平均(約40%)を下回った。

ただ、リポートは「内定率が下がったからテナント需要が後退しているとは必ずしも言えない」と説明。先々の新規供給が増えると計算の分母が大きくなるため、内定面積が減らなくても内定率は低下することに言及した。22年Q2時点の向こう1年の内定面積は約25万坪と、グラフで示した期間の平均である約20万坪を上回っており、「内定面積は決して少なくない」との見解を表明。

23年にかけて大量供給が予定されていることからテナント企業の選択肢は広がっており、このような局面においてはテナント企業がより選別的になると同時に、急いで今後竣工する物件を押さえる必要がなく、契約締結までに時間をかけることが考えられる点も、直近において内定率が下がっている理由として挙げた。

(CBREリポートより引用)

一般的には、新規供給が増えると内定率が下がって空室率が上がり、先々の供給が調整されて需給がタイトになると、内定率が上昇するというパターンが想定されるとしながらも、このパターンが必ずしも過去に当てはまらないと分析。

その一例として、16年は供給予定面積が少なかったが、内定率が10%台に落ち込んだことを紹介した。17年までに圏央道の埼玉県から成田までの区間がつながることを見越して、16~17年にかけて埼玉県加須市や茨城県阿見町などの新たな立地での物流開発が進んだのに加え、同時期には千葉県印西市でも大規模な物流地が開発。テナント企業が新しい立地に進出するには、決断に時間がかかるため、当時は供給が少ないにもかかわらず、内定ペースは上がらなかったと推計した。

また、「空室はすぐには埋まらないものの、いったんその立地が物流エリアとして定着するとテナント誘致のペースも上がる。このことは、16年に内定率が下がった後、17年以降に回復した要因の1つとして挙げられよう」と述べた。

内定率は23年前半まで低水準と展望、懸念材料の見方は否定

反対に、17~18年にかけて、竣工予定の面積が増えるとともに内定率も上昇し、20年までは年平均約50%の高い水準を維持したケースを引用。EC事業者が積極的に拠点を拡大していた時期と重なり、1万坪を超えるような大きな面積の契約の割合もこの時期は高かったと推測した。EC事業者を中心に大規模な契約が続いたことで、先々の需給のひっ迫感が高まり、テナント企業による「青田買い」が進んで内定率が上昇したとの考えを示した。

さらに20年は、新規供給の減少とコロナ特需が重なって空室率が過去最低水準の0.5%を記録したことから、需給のひっ迫感が続き、内定率は高いままで推移したと説明した。

21年下期以降、内定率は低下局面に入っており、その根本的な要因はコロナ禍で高まった人気を背景に物流施設の開発が進み、その多くが23年までに竣工することにあることと報告。一方、テナント需要は18~20年にかけて見られたような過熱した状況ではないものの、内定面積の絶対量からも減退しているとは言えないとの見方を明らかにした。

CBREが今年3月に実施したテナントアンケート調査でも、テナント企業の75%が向こう3年間で倉庫の面積を、63%が拠点数を増やす計画だとそれぞれ回答したことを初回。物流企業を中心としたテナントの拡張意欲は依然強いとみられると語った。

最後に、「内定率は需要の潮目の変化を判断する指標の1つにはなり得るが、それだけで需要の強弱を判断することはできない。供給量や空室率もさることながら、内定面積や、その背景事情などを総合的に検証する必要がある」と総括した。

EC事業者の拡張意欲も決して後退していないと強調。最近ではEC事業者がさらなる自動化・効率化を図るためにBTS型物件に入居するケースも複数確認されており、集計にはBTS型を含んでいないことが、最近の内定率低下のもう1つの要因との考察を示した。

今後の展望として、首都圏における新規供給の調整には時間がかかることから、内定率は23年前半までは低水準で推移することが想定されると記述。このこと自体は懸念材料とはならないが、「特に23年Q1以降、国道16号エリアと圏央道エリアでの竣工が多くなることには留意すべきだ」と注意を促した。

その背景として、両エリアには茨城県のつくば市や古河市などの新しい立地、しかもより都心から離れた地域での開発が含まれており、16年ごろの状況と似ていると言えるため、そのような立地が物流エリアとして定着するかどうか次第で、内定率はさらに押し下げられる可能性もあると予想。、内定率が下がると競合が激しくなり、物件のスペックや立地によってテナント誘致に違いが出てくることが見込まれ、「今後は個別物件のパフォーマンスの差がより鮮明になるだろう」と締めくくった。

(藤原秀行)