米C&Wがリポート、局所的に空室率上昇も

米不動産サービス大手クッシュマン・アンド・ウェイクフィールド(C&W)は8月25日、日本の物流市況に関するリポートを公表した。

空室率に関しては、東京圏は供給過多な圏央道の茨城や東北道エリアで局所的に空室率の上昇を見込む一方、地方都市は先進的物流施設ストックがいまだ不十分のため、新規供給に合わせて潜在需要が喚起されていく状況が継続するとの見通しを示した。

賃料については、都心部における都市型物流施設の価格支配力は高止まりしているものの、その他エリアの既存物件はテナントが物流コスト増で苦戦している中、不動産賃料を含めた価格転嫁が難しい状況を想定、全体として大きな上昇は見込めず、ほぼ横ばいで推移するとみている。

併せて、「今後は物流コストの6割近くを占める輸送費の削減を実現させる都市型物流向けの立地条件がより厳しく問われてくる」と展望している。

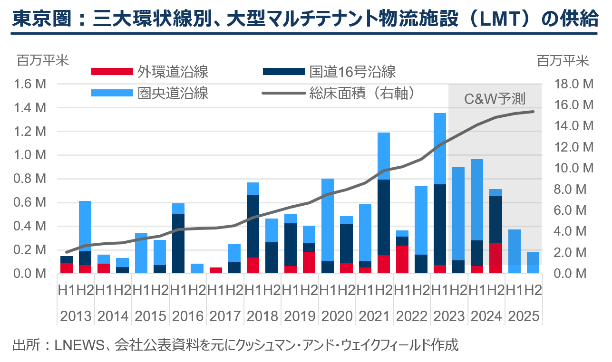

東京圏は上半期だけで200万㎡超の過去最大級供給に

2023年上期は大規模施設を中心に数多くの竣工が相次いだ結果、東京圏では上半期だけで200万㎡を超える過去最大の新規供給になったと指摘。用地の供給が限られてくる都市型物流施設は高層化による土地の有効活用が進むと言及した。同時に「都心部配送ニーズに適応できる用地の供給は限定的であり、引き続き参入障壁は高い」との見方を示した。

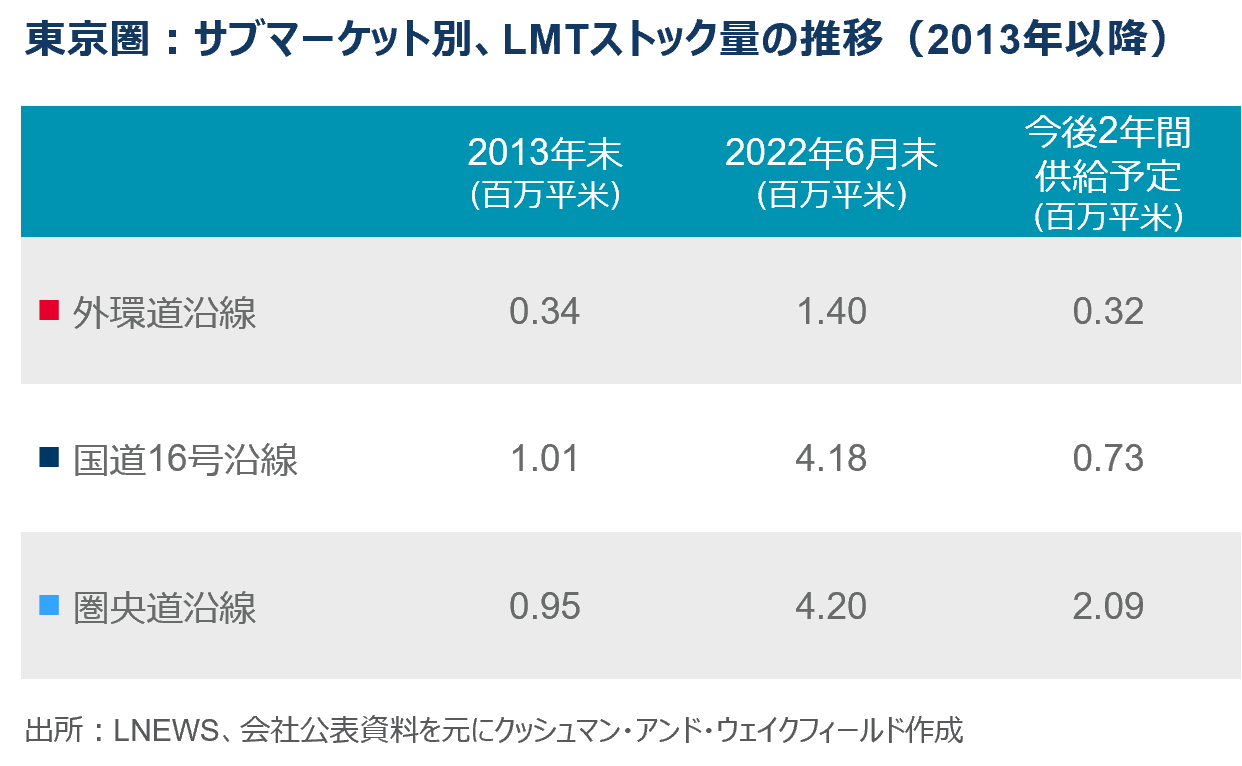

東京圏の開発動向として、用地獲得が比較的に容易な圏央道や外環道の外側に集中していると分析。国道16号沿線の外側では一段の物流施設集積が予定され、沿線ストック量は400万㎡を突破し、今後も圏央道沿線では200万㎡を超える新規供給が予定されていることに触れた。

その上で「外環道の外側においては、そもそも賃料負担能力の低い法人向け取扱品比率が半数近くを占めており、自動化によるFC拠点集約も見込まれているため、賃料のさらなる下振れと15%を超える空室質の上昇を見込んでおくべき」との見解を明らかにした。

23年上期の賃料動向を総括すると、東京圏、大阪圏の物流施設の賃料成長率はインフレ率を下回る2%未満で推移。外環道外側での大量供給を受けて、サブマーケット別募集賃料価格帯の格差(下部参照)も広がりつつあると総括した。23年上期の移転動向は、拠点集約や物流システム投資などサプライチェーン強化を目的とする取引が目立ったとみている。

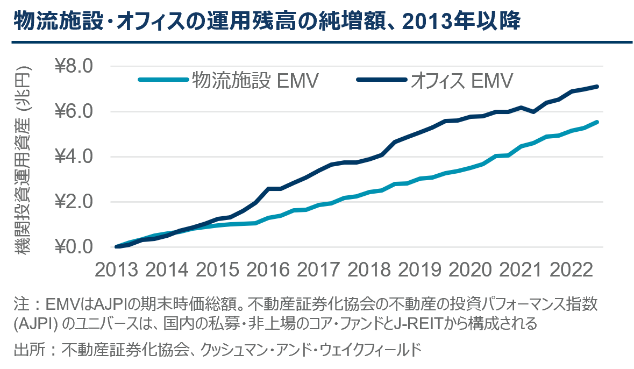

23年上期の投資動向については、外資系バリュー・アッドファンドによる大型ポートフォリオの売却が重なり、6月末までの年間売買総額が大きく押し上げられたと強調。属性別には、運用産高の伸びが続くREITの買い需要が目立っていると語った。

(藤原秀行)※いずれもリポートより引用