CBREリポート、需要旺盛で空室率は低水準維持

シービーアールイー(CBRE)は1月14日、2021年以降の主要不動産セクターの市場動向にに関するリポートを公表した。

この中で、ロジスティクス(大規模なマルチテナント型物流施設=LMT)に関しては、首都圏で21~22年も大量供給が続き、22年は過去最大を更新すると予測。しかし需要が旺盛なことから、空室率も依然低水準にとどまるとの見方を示した。

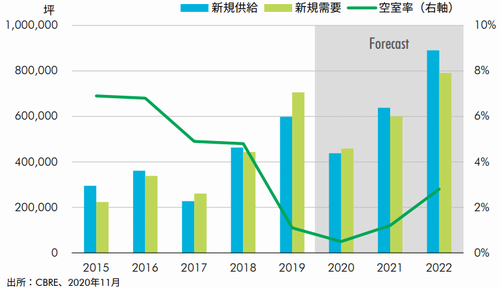

リポートは、首都圏の市場について、新型コロナウイルスの感染拡大下でも「ECの成長加速や、人手不足などオペレーション上の課題を解決する自動化・IT化ニーズなどが経済活動のマイナスを上回った」と分析。新規供給量が20年の44万坪(約145万平方メートル、以下いずれも1坪=3・3平方メートルで計算)に対し、21年は現時点で63万坪(約208万坪)、22年は89万坪(約294万平方メートル)に及ぶとみている。

一方、21年に竣工する物件は既に6割以上の面積でテナント企業が内定するなど、需要が旺盛と指摘。空室率は上昇するものの、21年第4四半期(10~12月)に1・2%、22年第4四半期は2・8%と低い水準にあると予想した。

首都圏全体の実質賃料は、21年から22年にかけて年平均1・7%上昇し、22年第4四半期時点で1坪当たり4570円になると見込む。

首都圏の需給バランス(以下、いずれもCBREリポートより引用)

エリア別では、21年中は主要4エリアの全てで空室率が1%台かそれ以下になると予測。22年に入ると、エリアによって若干上昇が見られるとのシナリオを想定している。

具体的には、東京ベイエリアは22年に初めて年間で2棟のLMTが完成するため、空室率は4・8%に達し、今後の新規供給が最も多い国道16号エリアも2・8%に及ぶと見積もっている。圏央道エリアも隣接している国道16号エリアの影響を受け、3・9%になるとみている。

外環道エリアのみ、物流施設立地の評価が向上している半面、新規開発棟数が他のエリアより少ないこともあって、0・6%と最も低い水準になることを見込んでいる。

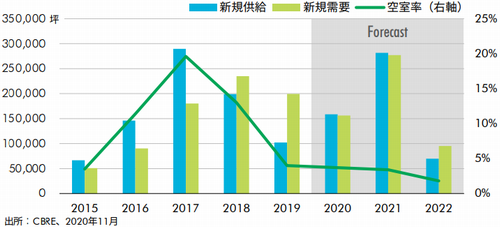

近畿圏は空室率が2%割り込む見通し

近畿圏は、21年のLMT新規供給が過去最大だった17年(29万坪=約96万平方メートル)に迫る28万坪(約93万平方メートル)と推定。しかし、現時点で賃貸借可能面積の75%程度がテナント企業の内定済みという。22年は10万坪(約33万平方メートル)に満たない規模まで減速することもあり、空室率は2%を割り込むとの見通しを示している。

実質賃料は22年までに年平均で2%程度上がり、22年の第4四半期時点で1坪当たり4130円と分析している。

近畿圏の需給バランス

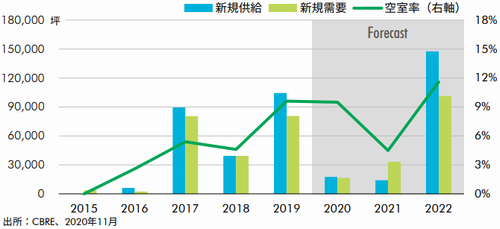

中部圏は、21年のLMT新規供給が1棟(1・4万坪=約4・6万平方メートル)と依然小規模なのに対し、22年は6棟(15万坪=約50万坪)まで一気に拡大する予定。ストックの面積が20年から22年にかけて1・4倍に膨れ上がるため、空室率も22年第4四半期は12%程度へ高まると考えている。

ただ、中部圏では希少なランプウェー付きの大型案件が複数含まれているため、空室率は次第に下がると前向きの見解を表明。実質賃料は年平均で1%程度上昇、22年第4四半期で1坪当たり3680円とはじいている。

中部圏の需給バランス

(藤原秀行)