CBRE7~9月調査、中部圏も改善

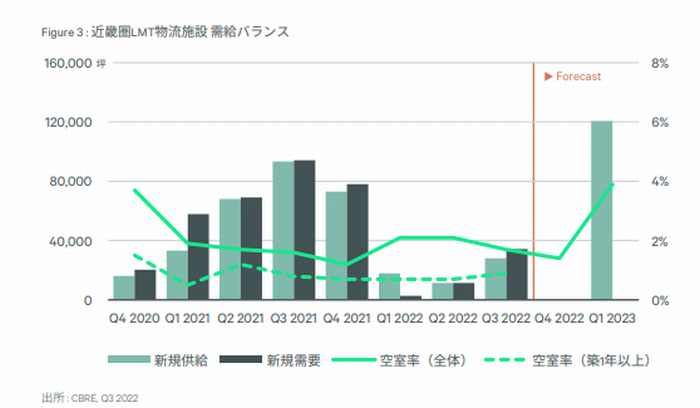

シービーアールイー(CBRE)が10月31日公表した今年7~9月期の大規模マルチテナント型物流施設の賃貸市場動向に関する調査結果によると、近畿圏の期末の平均空室率は1.7%で、前期(4~6月)から0.4ポイント低下した。前期の実績から下がったのは2四半期ぶり。

築浅の既存物件で空きスペースが大きく解消した物件が複数あったことが追い風となった。CBREは「一方で、空室が新たに発生した物件や、空室期間が長引いている物件も見られる。高速道路ICとの接続や配送の利便性、雇用確保のしやすさ、ランプウェイの有無などによって、テナントの引き合いの強弱が分かれている」と指摘した。

今期の新規供給は1棟で、約8割稼働で竣工。2022年中に完成する予定の物件はこれですべて竣工済みとなったが、23年には第1四半期(1~3月)だけで8棟・12万坪の竣工が予定されており、四半期ベースでは過去最大。

CBREは、大量供給の影響で空室率は今後、いったん上昇に転じるが、全般的に需要そのものは堅調と分析。「今後は滋賀県や奈良県といった新興立地に開発地が広がるが、具体的な検討企業が複数現れているほか、3PLを含む物流企業が比較的大規模な面積を検討する例が散見される」と解説した。

坪当たり実質賃料は前期比0.2%上昇し、4130円となった。「大阪府の中心部や神戸市などの需給が特に逼迫した地域で、賃料は引き続き上昇基調」(CBRE)という。

近畿圏の需給バランス推移(CBRE資料より引用)

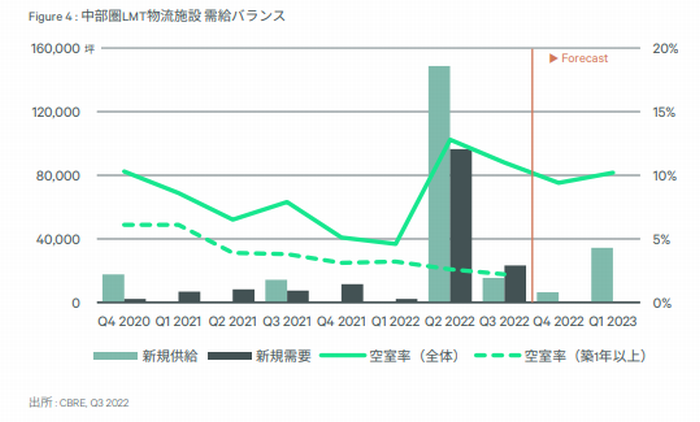

中部圏の今期末の平均空室率は、12.8%に急上昇した前期から11.0%へ低下した。前期に竣工したものを含めて比較的築浅の物件で空室消化が大きく進んだことが主因。満床となった物件も複数あったという。

CBREは「今期の新規供給2棟はいずれも空室を残して竣工したほか、新たに空室が発生した既存物件もあるなど、テナントの引き合い状況は物件により濃淡が見られた」と言及した。

CBREによれば、22年は既存ストックの4割強に相当する17万坪の大量供給となるが、そのうち湾岸部の新規供給物件が、製造業の増床ニーズの受け皿となっており、製造業の需要の旺盛さが目立っている。

坪当たりの実質賃料は3590円で、10四半期連続して対前期比横ばいだった。竣工1年以上の物件の空室率は2.2%と低く、既存物件の賃料は横ばいで推移していることや、新規供給は比較的スペックが高いことなどにより、賃料を下支えしているとみている。

調査対象は近畿圏が大阪、兵庫、京都を中心に延べ床面積1万坪以上の65棟、中部圏が愛知を中心に5000坪以上の37棟。

中部圏の需給バランス推移(CBRE資料より引用)

(藤原秀行)