東商リサーチ調査、24年は「さらに淘汰加速も」

東京商工リサーチは2月21日、軽貨物運送業(貨物軽自動車運送業)の2023年の倒産状況をまとめた。

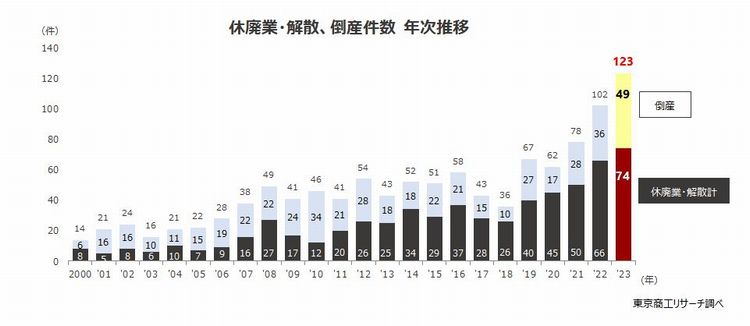

年間で前年比36.1%増の49件に上り、3年連続で増加。休廃業・解散(74件、12.1%増)と合計すると過去最多の123件に達した。倒産は1989年、休廃業・解散は2000年に同社がそれぞれ統計を開始して以降、最も多かった。合計は3年連続で過去最多を記録した。

東商リサーチは新型コロナウイルス禍で宅配市場は拡大した一方、人手不足や燃料高騰、運賃の引き上げ難、競争激化などで軽貨物運送業は「利益なき成長」に陥っていると指摘。政府が安全対策の規制を強化する動きを見せていることもあり、軽貨物運送業の今後について「24年はさらに淘汰が加速する可能性も高まっている」との見方を示した。

23年の軽貨物運送業269社の売上高は宅配市場の伸びに伴い1796億1200万円(前年比10.4%増)、利益(最終利益)は23億6300万円(41.2%増)と増収増益をたどった。その半面、コロナ禍前の19年との比較では売上高が21.0%増に対し、利益は36.1%減少しており、経営環境は厳しいことがうかがえる。

調査は日本産業分類の「貨物軽自動車運送業」の23年(1~12月)の倒産と休廃業・解散を集計、分析した。業績動向調査は22年10月期~23年9月期を基準に5期連続で比較可能な269社を対象とした。

倒産の年次推移

負債総額は30億200万円(198.7%増)で前年の約3倍と大幅に拡大。前年にはなかった負債5億円以上が2件発生し、全体を押し上げた。ただ、負債1億円未満は44件で全体の89.7%を占め、倒産と廃業は小・零細企業が中心になっている。

原因別では、販売不振が38件(77.5%)とトップで、過小資本と他社倒産の余波が各3件(6.1%)と続いた。形態別では破産が46件(93.8%)と消滅型が9割超を占めた。

再建型は民事再生法の2件(4.0%)、取引停止処分は1件(2.0%)だった。資本金別では、個人企業他含む1000万円未満が45件(91.8%)、従業員数別では5人未満が39件(79.5%)と小・零細企業が中心だった。

都道府県別では、最多は大阪府の12件(前年10件)。次いで東京都(同7件)と神奈川県(同3件)の各6件、埼玉県の4件(同1件)、千葉県(同2件)と兵庫県(同2件)の各3件となった。

コロナ禍で“巣ごもり需要”を当てにした安易な参入組が増え、「ゼロゼロ融資」をはじめとするコロナ関連の資金繰り支援策で一息付いたものの、支援の縮小・終了とともに、倒産に加え、休廃業・解散も一気に増加した。

休廃業・解散は、業歴5年未満が目立っている。判明分では、業歴5年未満は20年の16.6%から21年は31.2%、22年は22.5%、23年は40.5%と約4割まで上昇。スタートアップが経営不振で倒産する前に早めに廃業を決断したとみられるという。

休廃業・解散と倒産の合算は21年が78件、22年が102件、23年が123件で増加の一途をたどっている。

休廃業・解散と倒産件数の年次推移

コロナ禍の影響が一部含まれる20年は、売上高は1661億900万円(前年比11.9%増)と在宅勤務などの定着で扱いが増加したとみられる。一方、利益は34億9800万円(5.4%減)と落ち込んでおり、東商リサーチは運賃伸び悩みとコスト増が影響したとみている。

21年は需要が一巡し、売上高1576億6,800万円(5.0%減)と減収に転じ、利益も27億9800万円(20.0%減)にとどまった。22年は経済活動の活発化で売上高は1626億1200万円(3.1%増)とわずかに増えたものの、利益は16億7300万円(40.2%減)と燃料費の高騰などでさえなかった。

軽貨物運送業の業績推移

軽貨物運送業の23年売上高別では、最多が1億円以上5億円未満が114社(42.3%)で首位。1億円未満が98社(36.4%)と続いた。売上高5億円未満が全体の78.8%に上り、小・零細企業が業界の中心となっていることをあらためて裏付けた。

23年は増収増益が77社で、28.6%が好調な決算だった。しかし、減収減益が50社(18.5%)となり、業績が2極化していることを示唆した。増収減益は37社(13.7%)、減収増益は33社(12.2%)と拮抗した。

(藤原秀行)※いずれもプレスリリースより引用