CBREが4~6月期賃貸市場動向リポート(前編)

シービーアールイー(CBRE)は7月31日、全国の賃貸物流施設市場の動向に関するリポートを公表した。このうち首都圏は前編、近畿圏と中部圏は後編でそれぞれ概要を紹介する。

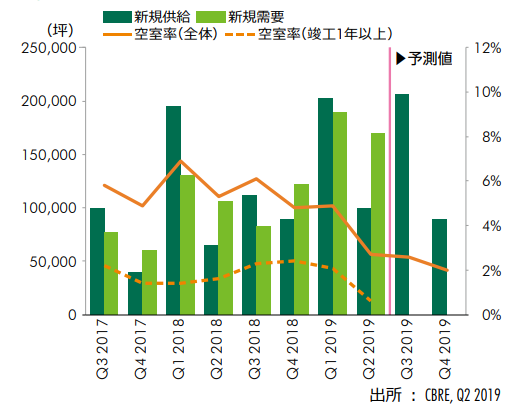

2019年第2四半期(4~6月)の大規模なマルチテナント型物流施設の平均空室率は首都圏が2・7%で、前期(1~3月)から2・2ポイント低下した。調査を始めた04年第1四半期以降では、13年第2四半期に並ぶ最低水準となった。

期中の新規需要も17万坪に上り、前期の18万9000坪に次ぐ規模。期中に完成した2棟はともに満床で完成を迎え、「既存物件でも空室が長期化していた複数の物件が満床となった」(CBRE)という。

神奈川県では空室面積がトータルで1000坪を割り込んだ。特に東京ベイエリアと外環道エリアでは空室率が15年以来の0・0%に達した。旺盛な需要が目立つ結果となった。

坪当たりの実質賃料は首都圏全体で4200円となり、前期から1・0%アップした。

19年下半期は現状で15棟の新規供給が予定されているが、リポートは需要の強さを踏まえ「市場に過剰感はない」との見方を示した。テナント内定率が7割を超え、満床となったのも半数以上に上るという。

また、完成から1年以上経過した物件の空室率も0・6%となり、調査開始以来の最低値を更新。さまざまな情勢を鑑み、「19年第4四半期(10~12月)の空室率は2・0%程度まで低下して過去最低を更新する可能性がある」との前向きな見方を明らかにした。

首都圏の需給バランスの推移(CBREリポートより引用)※クリックで拡大

圏央道周辺は4年ぶり低水準

主要4エリア別の主な動向は次の通り。

【東京ベイエリア】

第2四半期は空室率が0・0%で、中小規模の物件を含めて「空室を探すのが極めて難しい状況となっている」(CBRE)と解説。需給がひっ迫しているのを反映し、坪当たり実質賃料は3・1%アップの7020円となり、初めて7000円台を超えた。

【外環道エリア】

前期まで空室が残っていた1棟が満床になったため、空室率は0・0%を記録。一方、19年末までに完成予定の4棟では募集空室がまだ残っているため、東京ベイエリアほど需給のひっ迫感はないという。実質賃料は0・2%上昇の4860円とマイルドな上昇になった。

【国道16号エリア】

空室率は前期から1・8ポイント下がって2・2%だった。新規需要は10万坪を超え、過去最高のボリュームに達した。19年末までに完成する物件のリーシングもかなり順調に推移しており、「特に神奈川県内では全て内定済みとみられる」(CBRE)という。こうした旺盛な需要を反映し、実質賃料は0・5%アップの4130円となった。

【圏央道エリア】

空室率は5・0ポイント低下し7・2%で、15年第2四半期(5・7%)以来4年ぶりの低水準を見せた。直近のピークだった18年第3四半期(7~9月)の21・2%から3分の1程度の水準まで下がった。

5000坪以上の空室が残っている物件は前期の6棟から今期は3棟まで減った。19年の新規供給が以前より少ないことも需給バランス改善に貢献しているようだ。ただ、20年は供給が再び拡大に転じるとみられ、実質賃料は前期から横ばいの3320円となった。CBREは「雇用懸念がある地域では、賃料水準はむしろ弱含んでいる」との見方を示した。

調査の対象は東京、千葉、埼玉、神奈川の1都3県を中心とした延べ床面積1万坪以上のマルチ型施設148棟。

(藤原秀行)