矢野経済研究所調査、3年ぶり減少の前年から回復基調に

矢野経済研究所は7月22日、物流15業種総市場の調査結果を公表した。

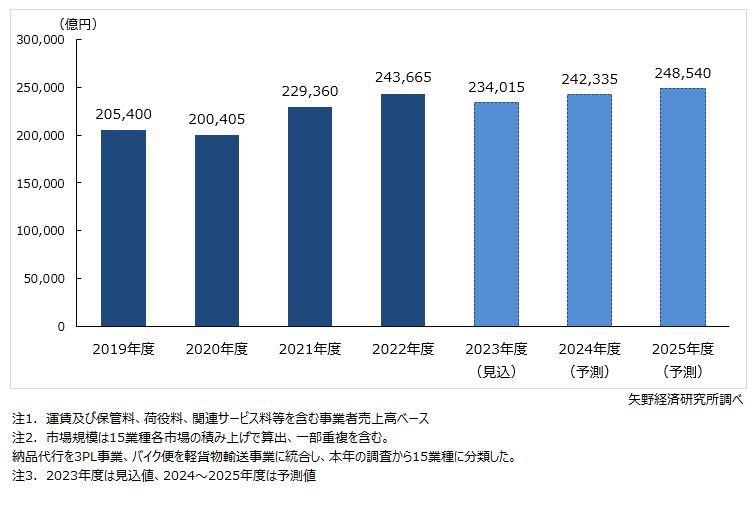

(調査結果より引用)

2022年度の市場規模(15業種各市場の積み上げ、一部重複含む、事業者売上高ベース)は前年度比6.2%増の24兆3665億円と推計。業種別に見ると、海運は2022年9月ごろまでの海上運賃の好市況と円安の影響による外航海運の収益拡大により、市場規模が拡大した。

また、3PLは海外も含めた積極的なM&Aによる事業拡大により、市場規模が大幅に成長。総市場に占める比率が高い海運市場や3PL市場の規模拡大が物流15業種総市場を押し上げ、21年度ほどの伸び(14.4%)ではないものの、22年度も伸びが続いた。

ただ、国土交通省の統計によると国内、国際ともに22年度(年)の貨物輸送量は、新型コロナウイルス禍以前の19年度(年)水準には戻っておらず、同研究所は前年度同様、伸長の背景は物量ではなく価格の上昇が要因になっていると指摘している。

23年度の市場規模は4.0%減の23兆4015億円で3年ぶりに前年実績を割り込んだと分析。インフレによる欧州の消費低迷や中国の景気減速により世界的に物流需要は減少し、国内でも物価上昇に伴う消費低迷により、貨物輸送量は低調に推移したと見込んでいる。

業種別では、3PLや普通倉庫、引っ越し、軽貨物輸送といった業種で市場規模は前年度より拡大するものの、海運やフォワーディング、一般港湾運送など比較的構成比率の高い業種が減少傾向となったため、市場全体では縮小したとみている。

一方、24年度は3.6%増の24兆2335億円、25年度は2.6%増の24兆8540億円で、回復基調が続くと予想している。

調査要綱

期間:2024年4~6月

対象:国内有力物流事業者等

方法:同社専門研究員による直接面談(オンライン含む)、電話アンケート調査、ならびに文献調査併用

<物流15業種の定義>

特別積合せ貨物運送事業、宅配便事業(国内)、国際宅配便事業、3PL(サードパーティー・ロジスティクス)事業(納品代行含む)、海運(外航+内航)事業、一般港湾運送事業、航空貨物輸送事業、フォワーディング事業、鉄道貨物輸送事業、鉄道利用貨物運送事業、軽貨物輸送事業(バイク便含む)、普通倉庫事業、冷蔵倉庫事業(冷凍倉庫含む)、引越事業、その他事業。今年の調査から、納品代行を3PL事業、バイク便を軽貨物輸送事業に統合し、15業種に分類した。

<市場に含まれる商品・サービス>

特別積合せ貨物運送事業、宅配便事業(国内)、国際宅配便事業、3PL事業、海運事業、一般港湾運送事業、航空貨物輸送事業、フォワーディング事業、鉄道貨物輸送事業、鉄道利用貨物運送事業、軽貨物輸送事業、普通倉庫事業、冷蔵倉庫事業、引越事業、その他事業

(藤原秀行)