CBRE調査、今後は大量供給で「立地やスペックによる競争力の差が表面化の可能性」

シービーアールイー(CBRE)は1月29日、2020年10~12月期の大規模マルチテナント型物流施設の賃貸市場動向に関する調査結果を公表した。

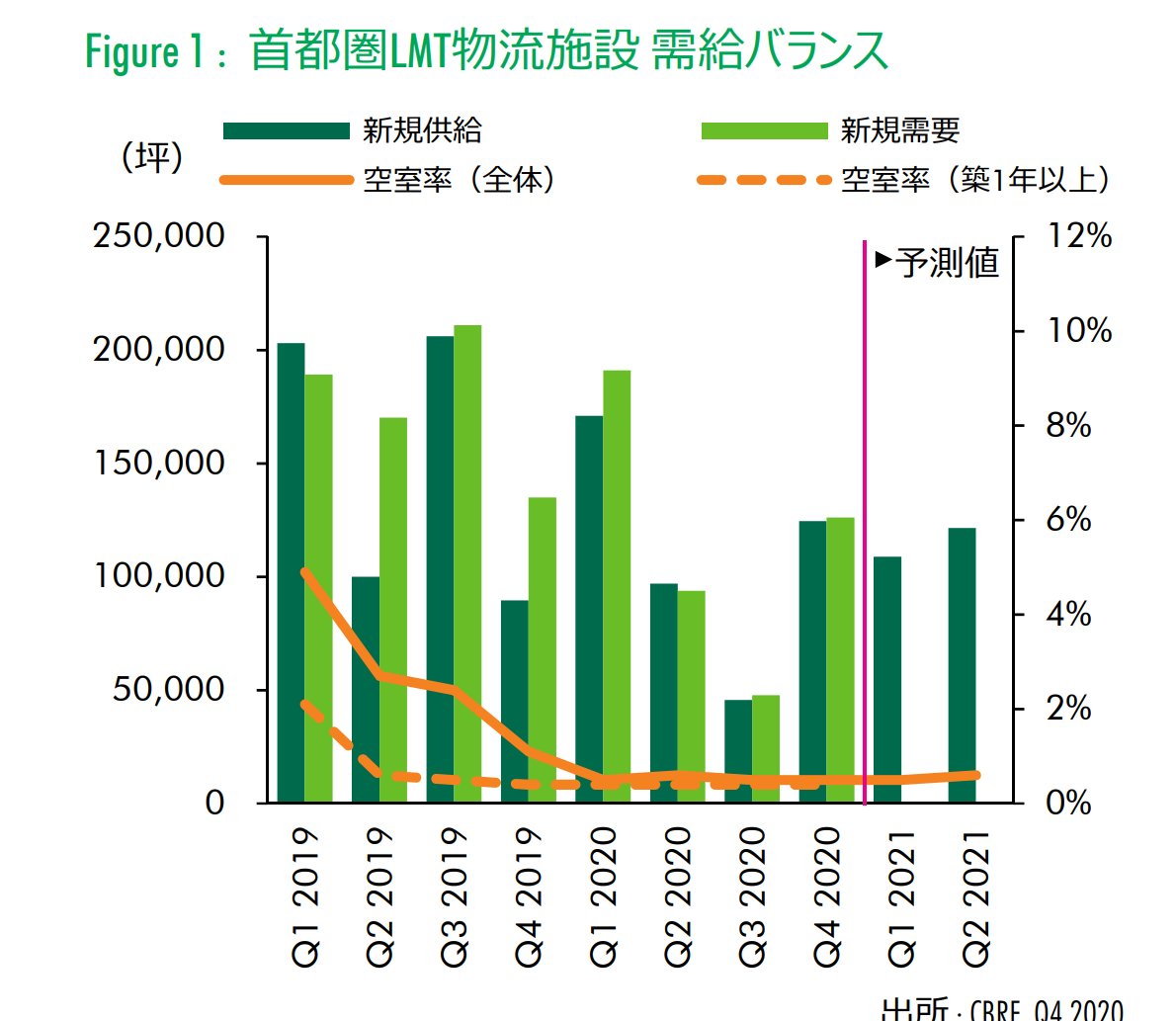

このうち首都圏は平均空室率が0・5%で、04年第1四半期(1~3月)の調査開始以来の最低水準を更新した7~9月から横ばいだった。新型コロナウイルスの感染拡大に伴うEC利用増などで旺盛な需要が続いていることがあらためて裏付けられた。

実質賃料は1坪当たり4460円で、前期から0・9%上昇。ただ、21年に新規供給が集中するエリアでは横ばいだった。

調査結果によれば、首都圏で10~12月の新規供給は6棟に上り、全てが満床で竣工を迎えた。このうち3棟は物流企業が全てのフロアを借り切っており、今期の需要をリードする格好となったという。

CBREは拠点増設や営業床拡張を目的とした需要に加え、オンラインショッピングに対応できる配送センターを目指した開設も見られると指摘。大手EC企業の大規模契約もあり、「ECは引き続き需要の大きなドライバー」との見解を示した。

向こう2四半期に新規供給される予定の物件では5割超の面積で入居テナントが内定済みと推察。コロナ禍でもプレリーシングが順調に進んでいるものの、既に満床となったとみられる物件がある一方、引き合いが少ない物件も複数存在しているという。

21年は64万坪の大量供給が計画されていることを受け、CBREは「立地やスペックによる競争力の差が今後は表面化する可能性がある」と分析。実質賃料に関しても「今後も首都圏全体では上昇基調を見込むが、上昇率では地域差が出るだろう」と予想している。

調査対象は首都圏1都3県を中心とする地域で延べ床面積が1万坪以上の182棟。

首都圏の需給バランス(CBRE資料より引用・クリックで拡大)

国道16号エリアは賃料上昇ペース抑えられる物件も

首都圏の主要な4エリア別の概要は以下の通り。

▼東京ベイエリア

空室率は4四半期ぶりに0・0%へ低下。逼迫した需給バランスを反映し、実質賃料は2・1%上昇の7380円だった。都心向けの小規模なニーズが多いが、合致した物件が少なく、成約賃料はさらに上昇していくと見込まれる。

▼外環道エリア

空室率は0・4ポイント低下し0・3%。今期は竣工物件がなく、既存物件の空きスペースが解消された。実質賃料は1・2%アップの5180円。新規供給は20年の1棟から21年は5棟、22年は7棟と増加する見通しのため「物件ごとの立地やスペックの差がリーシングの進捗に影響する」(CBRE)と予想している。

▼国道16号エリア

空室率は06年第1四半期以来、初の0・0%に到達。竣工した4棟は全て満床になった。向こう2四半期に完成予定の5棟のうち、3棟も既に満床となったもよう。実質賃料は0・9%上がって4420円。21年に37万坪、22年に49万坪と大量の新規供給が計画されており、「供給が続く地域や競争力が劣る物件では今後の賃料上昇ペースは抑えられる」(CBRE)とみている。

▼圏央道エリア

空室率は前期から変わらず0・9%。既存物件の空室が複数残ったが、新規供給の2棟はいずれも満床で完成した。EC企業の進出が需要をけん引した。21年第1四半期に完成予定の5棟のうち3棟が内定済みで、需要は底堅い。実質賃料はタイトな需給バランスが続く中、1・7%上昇し3550円だった。

(藤原秀行)